Remiendos a la venerable Ley 16/1985, de 25 de junio, del Patrimonio Histórico Español

Carlos Padrós Reig

Catedrático (Ac) de Derecho Administrativo y Derecho de la Unión Europea

Universitat Autònoma de Barcelona

20 julio 2021

El pasado 22 de junio, el Consejo de Ministros aprobó el Anteproyecto de reforma de una de las leyes más longevas de la transición: la Ley de Patrimonio Histórico. Se analiza a continuación cuales son las novedades más importantes que aporta el texto que afectará, en caso de culminar exitosamente su tramitación parlamentaria, a las leyes 16/1985, de 25 de junio, LPHE y a la 10/2015, de 26 de mayo, de salvaguardia del Patrimonio Cultural Inmaterial.

Las motivaciones que expresa el texto para proceder a la reforma son varias:

– La adaptación normativa al desarrollo del Estado autonómico. En 1985, pese a llevar ya varios años de funcionamiento democrático-constitucional, la descentralización política no gozaba del mismo grado de desarrollo (o hipertrofia según se mire) que ahora, 36 años después. La descentralización, que podemos considerar un gran avance en nuestro modelo de organización administrativa, se ha producido lógicamente a costa de la reducción del papel del Estado. Pero éste sigue necesitando de mecanismos de funcionamiento uniforme que muchas veces se han ignorado. En otras palabras, la correcta descentralización requiere de un centro fuerte y muchas veces el desarrollo ha sido meramente centrífugo.

– Dimensión cada vez más internacional de la acción coordinada en materia de defensa y protección del patrimonio. “Debe recordarse que tampoco el Derecho Internacional referido a los bienes culturales tiene que ver con el vigente en 1985. Si entonces nuestro país había ratificado 3 tratados internacionales, hoy estos superan la quincena, por lo que era aconsejable y útil la incorporación al Derecho interno de numerosos compromisos asumidos por España. Es el caso del Convenio Europeo para la protección del Paisaje de 2000, ratificado por Instrumento de 28 de enero de 2008; la Convención Patrimonio Cultural Subacuático de 2001, ratificada por Instrumento de 25 de mayo de 2005; o la Convención para la Salvaguardia del Patrimonio Cultural Inmaterial de 2003, ratificada por Instrumento de 6 de octubre de 2006.” El papel de la UNESCO en el desarrollo del derecho internacional del patrimonio cultural es indiscutible y el sentido de la reforma se encamina a evitar la responsabilidad del Estado por incumplimiento del Derecho internacional por deficientes actuaciones autonómicas de salvaguarda del patrimonio.

– Nuevas amenazas al Patrimonio histórico. “Ya no se trata de preservar bienes culturales aislados o en un entorno restringido, sino que deben considerarse afectaciones de otras magnitudes sobre ellos, en el marco de territorios fuertemente antropizados y en contextos más complejos e integrales. Los riesgos que empiezan a aparecer tienen que ver con el desarrollo de grandes infraestructuras en el territorio, la urbanización de periferias o la construcción de edificaciones que afectan considerablemente al valor de los lugares históricos

– Ampliación objetiva del concepto de Patrimonio. Si bien la legislación original circunscribía la protección patrimonial a ciertos monumentos y bienes artísticos, hoy en día, el concepto de patrimonio ha sufrido una notable expansión (vide la propia definición del Patrimonio Cultural Inmaterial) de manera que ahora se consideran dignos de protección muchas manifestaciones culturales diversas (paisajes, gastronomía, fiestas u otras manifestaciones etnográfico-culturales).

En España, que una ley esté en vigor más de 30 años resulta un hecho noticioso. El ritmo de la reforma legislativa – la mayor parte de las veces irreflexiva y hasta atolondrada – hace que sea una rareza sobrevivir al legislador más allá de una o dos legislaturas. Ello puede deberse a la buena calidad técnica del texto original (visión optimista) o a la escasa atención en la agenda pública de los temas objeto de la Ley (visión pesimista). Ambas cuestiones son compatibles entre ellas y podrían aplicarse al caso de la LPHE de 1985.

A modo de síntesis, podemos detallar los elementos más significativos que han merecido la atención del nuevo anteproyecto:

1.- Refuerzo de las competencias estatales.

Se produce en un doble sentido:

– vinculación de la legislación autonómica a los estándares mínimos estatales. Se reconoce la capacidad estatal de fijar un “suelo” protector que las CCAA no puede rebajar. Se pretende, con ello, garantizar el ejercicio de la competencia constitucional del Estado en la defensa del patrimonio histórico contra la expoliación, de acuerdo también con la doctrina del Tribunal Constitucional, que, en su Sentencia 122/2014, de 17 de julio, señala precisamente la imposibilidad de rebajar estos estándares. Con este mismo propósito, se refuerza la acción de la Administración General del Estado sobre los bienes del Patrimonio Histórico Español susceptibles de ser declarados Bien de Interés Cultural, cuando el retraso en la incoación del expediente por parte de la administración competente pueda provocar una situación de riesgo de pérdida o destrucción del bien, la minoración de los valores patrimoniales del mismo en los términos que establece el artículo cuarto de la Ley 16/1985, de 25 de junio, o una situación de indefensión para su titular.

– capacidad de actuación sustitutoria del Estado. Asimismo, para garantizar la máxima protección que reconoce la ley sobre los bienes pertenecientes al Patrimonio Histórico Español que sean declarados inexportables, cuando se determine la necesidad de declararlos Bien de Interés Cultural, y para lograr de manera efectiva el amparo reconocido en el Reglamento (CE) 116/2009 del Consejo, de 18 de diciembre de 2008, se da cabida a la posibilidad de que la Administración General del Estado pueda incoar expediente para la declaración como Bien de Interés Cultural de aquellos bienes a los que se haya denegado el permiso de exportación, si transcurrido un año desde la comunicación de dicha denegación a la Comunidad Autónoma competente, ésta no hubiera iniciado el procedimiento de protección legal. Este supuesto se puso claramente de manifiesto en el caso de la venta del retrato de Valentín Belvís de Moncada y Pizarro. Marqués de Villanueva del Duero, pintado por Goya y del que dimos cuenta en este mismo Blog. Ahora, se incorpora un nuevo redactado al art. 10.2. según el cual, “Si, transcurrido un año desde la solicitud de incoación de expediente de declaración como Bien de Interés Cultural, o figura equivalente prevista en la legislación autonómica, el expediente no se hubiera iniciado, ni dicha solicitud hubiera sido rechazada razonadamente, y siempre que este retraso pudiera provocar riesgo de pérdida o destrucción de todos o alguno de los valores del bien como integrante del Patrimonio Histórico Español, según establece el artículo 4, la Administración General del Estado podrá asumir la competencia para tal declaración, informando previamente de ello a la Comunidad Autónoma en cuyo territorio esté ubicado el bien.”

Lo mismo puede decirse del desplazamiento inter-autonómico de un bien mueble.

2.- Restitución de bienes intra-UE.

Es destacable como el anteproyecto aborda el régimen de los bienes del Patrimonio Histórico Español exportados sin autorización, para acomodarlo a las novedades introducidas por el Derecho de la Unión Europea. La Directiva 93/7/CEE del Consejo, de 15 de marzo, relativa a la restitución de bienes culturales que hubieran salido de forma ilegal del territorio de un Estado miembro de la Unión Europea, se transpuso en España a través de la Ley 36/1994, de 23 de diciembre. El resultado de esta normativa arroja bajas cifras de comunicación de restituciones por parte de los países lo que demuestra las importantes carencias existentes en materia de cooperación y de consulta entre las autoridades centrales nacionales. La agilidad administrativa no es precisamente uno de los elementos fuertes de la integración europea. Esa situación propició la aprobación de la Directiva 2014/60/UE, del Parlamento Europeo y del Consejo de 15 de mayo de 2014, incorporada también al Ordenamiento Español por la Ley 1/2017, de 18 de abril, sobre restitución de bienes culturales que hayan salido de forma ilegal del territorio español o de otro Estado miembro de la Unión Europea. Las principales novedades de la ley de 2017 se limitaron a la ampliación del plazo para verificar si el bien cultural descubierto en otro Estado miembro constituye un bien en el sentido descrito en la Directiva, que pasa a ser ahora de seis meses. De idéntico modo, el plazo para ejercer la acción de restitución se amplía de un año a tres años a partir de la fecha en la que el Estado miembro de cuyo territorio salió de forma ilegal el bien cultural tuvo conocimiento del lugar en el que se encontraba el bien y de la identidad de su poseedor o tenedor.

Esta nueva legislación se incorpora ahora a la LPHE por remisión de manera que la cuestión no queda codificada en la Ley de referencia, sin lograr con ello la indeseable dispersión normativa (art. 29.5). Tampoco se aprovecha la oportunidad para avanzar en una política verdaderamente europea (no solo interestatal) en materia de circulación ilícita de bienes culturales.

Destaca finalmente la vinculación entre el valor del bien expresado en la solicitud de exportación y la compra por el Estado. Dicho valor supondrá una oferta de venta irrevocable. El Estado podrá comprar el bien pero no estará obligado a ello en caso de denegación de la solicitud de exportación. (art. 33)

3.- Paisajes y urbanismo.

Al ampliarse el ámbito objetivo de protección de los elementos patrimoniales, se incluyen ahora también los paisajes con valor cultural que vienen a unirse a los jardines, sitios y conjuntos históricos. El nuevo apartado 6 del art. 15 define el paisaje cultural como “la parte del territorio resultante de la interacción de factores naturales y humanos a lo largo del tiempo, percibida y valorada por la población por sus cualidades culturales y por ser soporte de la identidad de una comunidad”. Como es fácil adivinar, el elemento meramente subjetivo (la autopercepción del lugar) juega un papel determinante en la protección objetiva.

La inclusión de un paisaje cultural dentro del ámbito de protección LPHE implica que la necesidad de redacción por parte del o de los Ayuntamientos afectados de un Plan Especial de Protección como instrumento de planeamiento urbanístico. La aprobación de dicho Plan requerirá el informe favorable de la Administración competente para la protección de los bienes culturales afectados. La obligatoriedad de dicho Plan no podrá excusarse en la preexistencia de otro planeamiento contradictorio con la protección, ni en la inexistencia previa del planeamiento general.

Igualmente, el nuevo art. 20.2 determina que dicho Plan Especial de Protección establecerá el uso público prioritario en los edificios y espacios que sean aptos para ello. Igualmente contemplará las posibles áreas de rehabilitación integrada que permitan la recuperación del área residencial y de las actividades económicas adecuadas. También deberá contener los criterios relativos a la conservación de fachadas y cubiertas e instalaciones sobre las mismas. En el caso de los paisajes culturales, el plan deberá incorporar previa consulta pública, los objetivos de calidad paisajística en los términos del Convenio Europeo del Paisaje, adoptado en Florencia el 20 de octubre de 2000, así como un catálogo detallado del Patrimonio Cultural y Natural, material e inmaterial, que avalan su interés cultural.

Se prohíben expresamente la comunicación previa y la declaración responsable como títulos urbanísticos habilitantes para todos aquellos actos de transformación, construcción, implantación, edificación o uso que afecten a bienes declarados de interés cultural o incluso para aquellos que sin estar declarados, se haya iniciado el procedimiento administrativo conducente a dicha declaración.

4.- Entornos y exornos monumentales.

Con inconfundibles influencias del pleito resultante de los bienes del Real Monasterio de Santa María de Sijena y del discrepante criterio entre Audiencia Provincial y Tribunal Supremo a propósito de el carácter protegido (res extra comercium) o menos de determinados bienes del exorno del templo (Cfr. nuestra anterior entrada en este mismo Blog) se regula ahora precisamente la cuestión en la propuesta de reforma LPHE.

Como principio general se establece que tendrán la consideración de BIC, “en todo caso, los bienes muebles contenidos en un inmueble que hayan sido objeto de dicha declaración y que ésta los reconozca como parte esencial de su historia”. Así, una misma formulación principal contiene la contradicción que trata de resolverse: los bienes muebles van ligados al destino del inmueble, pero la declaración de BIC tiene que reconocerlo. De otro modo, una declaración de monumento no comprenderá sus objetos (exorno).

Más claro es, en cambio, el nuevo redactado del art. 18 según el que un BIC es inseparable de su entorno (espacio circundante cuya alteración pudiera afectar a los valores propios del bien, a su contemplación o estudio). Su remoción o desplazamiento no es posible excepto que ello sea imprescindible por causa de interés social o fuerza mayor. El entorno de protección de cada bien deberá ser declarado específicamente e incluido en el Registro General de BIC con un código diferenciado, ergo, el entorno no goza de protección por relación al BIC de forma automática.

5.- Intervención de expertos en operaciones de restauración.

A todos nos viene a la memoria episodios tristemente famosos de intervenciones restauradoras de bienes patrimoniales por parte de personal no cualificado con resultados lamentables (el Ecce Homo del Santuario de la Misericordia de Borja o la talla de San Jorge en la parroquia de San Miguel de Estella). Ahora, se transforma en norma lo que no era más que una cuestión de aplastante sentido común: “La ejecución de las actuaciones de conservación, restauración y rehabilitación serán llevadas a cabo por profesionales especializados con titulación o capacitación oficiales reconocidas en conservación y restauración, y por empresas especializadas en dichas materias.” (art. 39 bis, apartado 4). Toda actuación de conservación (excepto las de emergencia), deberán contar con un proyecto técnico de conservación suscrito por personal técnico cualificado y finalizar con la redacción de una memoria final.

6.- Patrimonio cinematográfico.

Junto con el patrimonio industrial, (Título VIII) el Anteproyecto contempla también el patrimonio cinematográfico (Título IX). Hasta ahora, la Filmoteca española era una unidad administrativa dependiente del Ministerio de Cultura. Ahora, con su inclusión en la LPHE, se apuesta decididamente por su conceptualización como garante de la conservación de estas manifestaciones culturales. La Ley distingue entre patrimonio cinematográfico (todo él) y patrimonio audiovisual (obras originales de las que se pueda acreditar un valor artístico, histórico, científico o cultural. En otras palabras, mientras que todo el cine (cortos y largos) merece la protección patrimonial, no así las obras audiovisuales (por ejemplo para TV o plataformas). La diferenciación, parece poco acorde con los modos de exhibición y difusión contemporáneos.

En cualquier caso, la LPHE manda la catalogación de las obras y su preservación para exhibición y estudio. Se encarga igualmente a la Filmoteca una función que parece más piadosa que otra cosa: promover la educación cinematográfica.

7.- Yacimientos subacuáticos.

Igualmente coyuntural – recuérdense los casos de los pecios de la nave Nuestra Señora de las Mercedes y la empresa Marine Odyssey Exploration o de hallazgo del Galeón San José en las costas colombianas – parece la cuestión de la regulación de la arqueología submarina.

Forman parte de este Patrimonio los bienes muebles o inmuebles de carácter histórico parcial o totalmente sumergidos de forma periódica o continua, al menos durante 100 años, bajo las aguas continentales o pertenecientes a los diversos espacios marinos en los que España ejerce soberanía, derechos soberanos o jurisdicción. También forman parte del mismo aquellos objetos que, aunque no hubieran permanecido sumergidos 100 años, posean un interés arqueológico.

En relación con el Patrimonio Histórico subacuático que se encuentre en aguas interiores continentales, serán de aplicación los principios de la Convención sobre la Protección del Patrimonio Cultural Subacuático de 2001, priorizando la conservación in situ del mismo.

8.- Uso de detectores de metales.

“Se prohíbe el empleo de detectores de metales en la realización de excavaciones o prospecciones arqueológicas, salvo en los supuestos en los que su utilización esté contemplada en una actividad arqueológica reglada o esté vinculada a actividades ajenas a la posible detección de vestigios arqueológicos o minerales u otras actividades análogas que se determinen reglamentariamente, así como aquellas vinculadas a las Fuerzas y Cuerpos de Seguridad del Estado, de las Comunidades Autónomas y de las Entidades Locales.” (art. 42.4).

9.- Bienes de la Iglesia.

Según el nuevo – y un tanto asistemático – art. 19.4 LPHE, “Los bienes inmuebles declarados de interés cultural que estén en posesión de instituciones eclesiásticas no podrán transmitirse por título oneroso o gratuito ni cederse a particulares ni a entidades mercantiles. Dichos bienes sólo podrán ser enajenados o cedidos al Estado, a entidades de Derecho Público o a otras instituciones eclesiásticas.”

10.- Patrimonio Inmaterial.

El anteproyecto que nos ocupa no solo incide en el texto de la LPHE sino que también introduce modificaciones en la Ley 10/2015, de 26 de mayo, para la salvaguardia del patrimonio cultural inmaterial. En un alarde de sinceridad, el legislador de 2021 reconoce que la regulación original de 2015 adolecía de cierta imperfección, que ahora aspira a corregir. El texto normativo (artículo segundo del anteproyecto) establece que tendrán la consideración de bienes del patrimonio cultural inmaterial los usos, representaciones, expresiones, conocimientos y técnicas, junto con los instrumentos, objetos, artefactos y espacios culturales que les son inherentes que las comunidades, los grupos en algunos casos los individuos reconozcan como parte integrante de su patrimonio cultural.

El patrimonio cultural inmaterial se manifiesta, en particular, en los ámbitos siguientes:

a) Tradiciones y expresiones orales, incluidas las modalidades y particularidades lingüísticas como vehículo del patrimonio cultural inmaterial; así como la toponimia tradicional como instrumento para la concreción de la denominación geográfica de los territorios.

b) Usos sociales, rituales y actos festivos.

c) Conocimientos y usos relacionados con la naturaleza y el universo.

d) Técnicas artesanales tradicionales.

e) Gastronomía, elaboraciones culinarias y alimentación.

f) Aprovechamientos específicos en los espacios naturales.

g) Formas de socialización colectiva y organizaciones.

h) Manifestaciones sonoras, música y danza tradicional.»

Hay que notar como las manifestaciones son las mismas que en el texto original del que solamente se suprimen las “artes del espectáculo”. No hay pues en este sentido ni una mayor extensión ni concreción.

Se regulan tanto las acciones de salvaguardia como, en este caso efectivamente con mayor extensión, los Planes de Salvaguardia del Patrimonio Cultural Inmaterial.

Todas estas cuestiones – y otras en las que no nos hemos detenido (la declaración de Bien de Interés Mundial (art. 25 bis) o los Planes Nacionales de Patrimonio Cultural (art. 35) o los Planes de Salvaguarda contra Catástrofes (art. 37 bis) conforman un conjunto de reformas que podemos calificar de coyunturales – hasta oportunistas en algún caso – sin que realmente signifiquen un cambio de rumbo o potenciación de la legislación administrativa sectorial de protección y defensa del Patrimonio Histórico. Por ello, la reforma es, en el mejor de los casos, continuista.

Pueden destacarse, finalmente tres aspectos: el aumento del 1% cultural (porcentaje que obligatoriamente deben destinar los adjudicatarios de obras públicas a acciones de protección del patrimonio, que aumenta un 50% hasta el 1,5% del presupuesto. Y una deducción IRPF del 20% tanto por las obras de conservación como por las donaciones hechas al Estado (con límite del 30% de la base imponible).

Y como segundo aspecto, una breve mención a la cuestión competencial: la base competencial para la aprobación de la norma son los artículos 149.1.1 (condiciones básicas que garanticen la igualdad entre los españoles); 149.1.28 (defensa del patrimonio cultural, artístico y monumental, sin perjuicio de su gestión por parte de las Comunidades Autónomas) y 149.2 (cultura como deber y atribución esencial del Estado). Como se indicó en la STC 177/2016, de 20 de octubre, “El art. 149.2 CE dibuja así una situación de concurrencia en la medida en que Estado y Comunidades Autónomas son titulares de competencias en un ámbito material compartido, ordenado tanto a la preservación como al estímulo de los «valores culturales propios del cuerpo social» por parte de cada una de las instancias públicas habilitadas por la Constitución (el Estado central) y los respectivos Estatutos de Autonomía (Comunidades Autónomas); por todas, STC 122/2014, de 17 de julio, FJ 3 b). Existe, pues, una concurrencia no excluyente de competencias estatales y autonómicas en materia de cultura (STC 106/1987, de 25 de junio, FJ 2) pues, como concluimos en la STC 49/1984, FJ 6, la lectura del art. 149.2 CE y una reflexión sobre la vida cultural, «lleva a la conclusión de que la cultura es algo de la competencia propia e institucional tanto del Estado como de las Comunidades Autónomas». En particular, por lo que se refiere al Estado, la doctrina constitucional ha identificado un «área de preferente atención» declarando, concretamente, que corresponde al Estado la «preservación del patrimonio cultural común», así como «lo que precise de tratamientos generales o que no puedan lograrse desde otras instancias» (SSTC 49/1984, de 5 de abril, 157/1985, de 15 de noviembre, 106/1987, de 25 de junio, y 17/1991, de 31 de enero). Consecuentemente el Estado y las Comunidades Autónomas pueden ejercer competencias sobre cultura con independencia el uno de las otras, aunque de modo concurrente en la persecución de unos mismos objetivos genéricos o, al menos, de objetivos culturales compatibles entre sí.” (FJ 5º). Por ello, las bases competenciales de los arts. 149.1.1 y 149.2 resultan algo débiles.

Finalmente, creemos que el legislador hace gala de la impotencia que resulta de la secular infradotación de medios humanos y materiales destinados a la protección del patrimonio histórico-artístico español. Ello se pone en evidencia con la previsión de un durísimo régimen sancionador (cuantías de multa de 600.000 para infracciones muy graves; 150.000 para graves y 60.000 para leves y prescripción extraordinariamente amplia: 10 años para infracciones muy graves; 5 años para las graves y 2 para las leves, cuando el régimen “ordinario” de la Ley 40/2015 es de 3 años, 2 años y 6 meses respectivamente). Ello demuestra un buscado efecto disuasorio para precisamente compensar – o esconder – la impunidad con la que se producen agresiones al patrimonio cultural en España.

Sentencia del Tribunal Supremo sobre la restitución de parte del Tesoro de Santa María de Sijena

Carlos Padrós Reig

Catedrático (Ac.) de Derecho Administrativo y Derecho de la Unión Europea

Universidad Autónoma de Barcelona

carlos.padros@uab.cat

El día 13 de enero de 2021, la Sala Civil del Tribunal Supremo dictó su primera sentencia del año (ECLI:ES:TS:2021:1) cuyo fallo se anticipó con una nota de prensa. Esta segunda semana de febrero hemos conocido el texto completo de la sentencia que ocupa más de cien folios. Se trata de una resolución judicial prolija cuyo ponente es el magistrado Juan María Díaz Fraile, para un tema enormemente complejo y con una redacción con pretensión didáctica. Según nuestro conocimiento, el asunto ha generado, hasta la fecha un total de más de 20 resoluciones judiciales de distintas jurisdicciones (canónica, civil, contencioso-administrativa) y hasta una sentencia que el Tribunal Constitucional tardó 14 años en dictar (STC 6/2012). Un caso paradigmático de lo que podríamos llamar “hard cases” que, siguiendo la máxima del juez Holmes, desembocan una mala solución jurídica.

La conflictividad se inició en 1995 cuando por Decreto del Vaticano se alteraron las circunscripciones eclesiásticas de las diócesis de Lleida y Barbastro-Monzón, de manera que más de cien parroquias que hasta ese momento pertenecían a la diócesis catalana pasaron a formar parte de la aragonesa. Emerge inmediatamente la diferente delimitación territorial administrativa y eclesiástica y la reclamación de la restitución de ciertos bienes que integraban el patrimonio artístico del Monasterio de Santa María de Sijena así como de otras parroquias. Hemos tenido la ocasión de adentrarnos en este apasionante tema en PADROS REIG. C. “El tortuoso conflicto por el patrimonio histórico-artístico de Aragón oriental. La compleja interacción de órdenes jurisdiccionales a propósito de la enajenación, protección y restitución de bienes culturales propiedad de la Iglesia católica” Anuario Iberoamericano de Derecho del Arte 2019. Fundación Profesor Uría- Civitas Thomson Reuters, Madrid 2020, pp. 141-232, al que debemos hacer remisión en aras a la brevedad de esta entrada.

La sentencia que ahora hemos conocido zanja una parte de la cuestión, a nuestro modesto entender de manera algo frustrante pues, pese a resolver la cuestión de la ineficacia de las compraventas, abre la puerta a otros interrogantes que no llega a abordar.

- Contexto y antecedentes

La comprensión global del tema del patrimonio de Santa María de Sijena se facilita si se analizan separadamente cada conjunto de bienes litigiosos: existen, en primer lugar los bienes de las parroquias recogidos en el Museo Diocesano de Lleida principalmente por el Obispo José Messeguer i Costa con la finalidad de protegerlos del expolio y la degradación; en segundo lugar, parte del Tesoro está constituido por los bienes propios del Monasterio de Santa María adquiridos por la Generalitat en sendas compraventas de los años 1983, 1992 y 1994, y, finalmente, las pinturas murales de la Sala Capitular del templo destruidas parcialmente en 1936 y, tras su traslado y restauración, exhibidas en el Museo Nacional d’Art de Catalunya. Solo el segundo grupo de bienes centra ahora nuestra atención.

Santa María de Sijena, fundada en 1183, atesoraba un notable conjunto de bienes (joyas y obras de arte) que constituyen el llamado Tesoro de Sijena. Pese a esta singularidad y esplendor, el monasterio empezó su lenta y progresiva decadencia con la desamortización de Mendizábal. El monasterio fue también ocupado y saqueado por las tropas napoleónicas. En el siglo XIX comienza un periodo de decadencia, que se frenó con el retorno del régimen absolutista de Fernando VII, si bien no impidió que en 1834 todos los bienes, incluido el recinto del Monasterio, pasara a manos del Estado y en 1836, coincidiendo con la aprobación de la Ley Mendizábal, se subastaran al mejor postor. La venta del convento fue declarada nula años más tarde por un defecto de forma y hacia 1857 las monjas de la Orden sanjuanista pudieron recuperar la propiedad y restablecer la vida en comunidad.

La existencia del monasterio y de su comunidad corrió serio peligro de desaparecer. “Tras el Concordato de 1851, entre los intentos por salvar sus bienes y patrimonio artístico, hay que destacar que la Real Academia de San Fernando llamó la atención del Ministro de Gracia y Justicia sobre este monasterio “que es sin disputa –según decía- el más célebre entre todos los de religiosas de la antigua Corona de Aragón y el primero acaso de los hospitalarios de todo el orbe”.

En 1873, el Monasterio, sin las rentas procedentes de sus antiguas tierras, pasó a formar parte del obispado de Lérida. En esta época de decadencia, las monjas subsisten gracias a las limosnas y a algunas donaciones y la Orden tuvo de recurrir a la venta de parte de su patrimonio para poder sobrevivir y afrontar los gastos de mantenimiento del conjunto. En 1918 está documentada la venta del retablo de la Virgen de Sijena. Según consta en el acta de la Junta de Museos de Barcelona de 22 de diciembre de 1917 , se aprueba la propuesta de adquisición de un altar gótico del siglo XIV, tres tablas del siglo XV (San Félix, San Sebastián y el “Agnus Dei”) así como una arqueta con bajo relieves. Efectuadas las correspondientes negociaciones sobre el precio a satisfacer, la compra se formalizó en febrero de 1918. En 1923, el Monasterio fue declarado Monumento Nacional, por Real Orden de 28 de marzo de la Dirección General de Bellas Artes. A pesar de esta declaración y su especial protección administrativa, está documentada la venta de un pequeño lote compuesto por una arqueta de marfil, un lienzo y otras piezas en 1927.

En 1969, después de casi cinco lustros de vivir entre ruinas, las cuatro religiosas que habitaban el Real Monasterio lo abandonaron y se trasladaron al Monasterio de Valldoreix, de su misma Orden Hospitalaria de San Juan de Jerusalem. Pese a la declaración de Monumento Nacional de los años veinte, no se destinaron prácticamente fondos públicos a la conservación del tesoro ni de su conjunto monumental. Tras la marcha de las últimas religiosas, las obras de arte que poseía el monasterio fueron retiradas por orden del obispo de Lérida y por algunos técnicos del Museo de Barcelona, en cuyas ciudades quedaron depositadas. Ese cambio de ubicación no fue notificado a nadie, aunque, según marcaba la ley, debía haberse comunicado a las autoridades civiles así como haberse elaborado un inventario. El de las monjas era, en principio, un traslado temporal, para permitir la realización de unas obras en el Monasterio. Pero se convirtió en definitivo: Angélica Opi, la última priora de Sijena, murió cuatro años después, no sin antes haber depositado, en el Museo de Arte de Barcelona (hoy MNAC), todas las joyas. A su muerte, la priora de Valldoreix, la madre Pilar Sanjoaquín, “levantó el depósito y se hizo con las joyas; unas joyas que hoy, a excepción de una cuna de plata retirada por la policía de una subasta hace dos años, nadie sabe dónde están. En 1983, 1992 y 1994, la misma priora vendió a la Generalitat y al MNAC tres lotes que suman un total de 97 piezas, a cambio de 50 millones de pesetas de la época. Lo hizo afirmando que su comunidad se había fusionado con la de Sijena (…) Y tampoco se observaron otros requisitos legales: no se comunicó la enajenación a los responsables de patrimonio del Ministerio (en 1983) y del Gobierno de Aragón (en las otras dos ventas), como era preceptivo, de dos de las ventas no se hizo escritura pública, y el permiso papal que se obtuvo fue para vender patrimonio de Valldoreix, no de Sijena.”

En definitiva, entre 1983 y 1994 la Orden de San Juan de Jerusalén vendió a la Generalitat de Cataluña una serie de hasta 97 bienes de gran valor artístico. Como narra prolijamente la mayor experta historiadora en el tema: “En 1983, 1992 y 1994 se produjo la venta de tres lotes de bienes de Sijena por parte de la priora sanjuanista de Valldoreix, Pilar Sanjoaquín, a la Generalitat de Cataluña y al MNAC. En la primera venta, fechada el 28 de enero de 1983, la priora entregó a la Generalitat 44 bienes por un precio de 10 millones de pesetas; se trataba de una parte del lote que fue a parar a Lérida en los años setenta, a raíz del traslado de la comunidad sijenense a Barcelona. Entre los bienes enajenados figuran tres urnas funerarias góticas que estuvieron situadas en el crucero de la iglesia y varios fragmentos de alabastro de un retablo del siglo XVI, que son las únicas piezas que se exponen en el Museu de Lleida Diocesà i Comarcal. El resto permaneció en las reservas del museo. En el contrato de la venta realizada el 17 de diciembre de 1992 con la Generalitat de Cataluña, Pilar Sanjoaquín intervenía «en nombre y representación de la Orden del Monasterio de San Juan de Jerusalén», y exponía en primer lugar que la comunidad de Valldoreix se había fusionado con la comunidad de Sijena, «pasando el patrimonio de esta última a la Comunidad de Valldoreix” (…) La madre Sanjoaquín vendió, «un lote de objetos artísticos de los siglos XIII al XIX» a la Generalitat de Cataluña, representada por su consejero de Cultura, afirmando que la Orden de San Juan de Jerusalén ostentaba «la plena e ilimitada disponibilidad» sobre ellos. No se dio traslado de esa operación al Ministerio de Cultura, lo que era preceptivo por ley, ni se obtuvieron los permisos eclesiásticos pertinentes, pues los que se otorgaron lo fueron para vender patrimonio de Valldoreix, no de Sijena.

El segundo lote fue vendido en 1994 al MNAC y por él se pagaron casi 15 millones de pesetas. Los bienes adquiridos en estas dos últimas fechas estaban en las reservas del MNAC desde al menos 1970 (los fragmentos de pinturas murales, desde 1960) y nunca fueron expuestos ni estudiados.” (MENJÓN RUIZ, M. Salvamento y expolio. Las pinturas murales del Monasterio de Sijena en el siglo XX. Zaragoza, 2017). Los bienes coinciden – parcialmente- con los anexos de la Orden del Departamento Educación y Cultura de la Diputación General de Aragón de 8 de agosto de 1997.

Apenas un año después de la última operación de compraventa, tiene lugar la reorganización diocesana ordenada el 15 de junio de 1995 por el Decreto de la Congregación para los Obispos Ilerdensis-Barbastrensis (De finium mutatione) que – como ya hemos visto – suponía el traspaso de 111 parroquias de la provincia de Huesca, hasta entonces adscritas a Lérida, a la reconstituida diócesis de Barbastro-Monzón, con sus fieles y con los bienes artísticos que les pertenecían, que se encontraban depositados en el Museo Diocesano de Lérida.

Fue precisamente a raíz de esa reordenación de los límites de los obispados cuando el Gobierno de Aragón exigió ejercer su derecho de tanteo y retracto, es decir, su derecho a ser informado de la oferta de venta y a optar a ella de manera preferente. La Generalitat se opuso a ese derecho e interpuso una demanda al Tribunal Constitucional en 1998. La sentencia 6/2012 dictada en enero de 2012 , negó la pretensión de tanteo y retracto al Gobierno de Aragón, pero no se pronunció sobre la legalidad de las ventas, por lo que quedaba abierta la vía ante los tribunales ordinarios.

La Comunidad de Aragón y el Ayuntamiento de Villanueva de Sijena demandaron tanto a la Generalitat y al Museo Nacional de Arte de Catalunya (MNAC) como a la Orden Sanjuanista por lo que consideraban eran unas ventas nulas de varias piezas de arte sacro. Los demandantes no fueron parte en los contratos de compraventa pero ostentan legitimación para solicitar la nulidad civil en ejercicio de sus competencias administrativas sobre la protección, conservación y recuperación del patrimonio cultural.

- La cuestión del objeto. El carácter comerciable de los bienes.

La Sentencia del Juzgado de Primera Instancia e Instrucción nº 1 de Huesca de 8 de abril de 2015, discurre sobre la protección que la legislación sobre patrimonio histórico artístico ofrece a los bienes muebles que integran un conjunto protegido (en virtud de la Declaración de Monumento Nacional del Monasterio en 1923) así como sobre la doctrina constitucional sobre las competencias autonómicas. También sobre las vicisitudes de las varias enajenaciones a lo largo del tiempo (1873, 1918, 1983, 1992 y 1994) a causa de la penuria económica que atravesaba la congregación. Tanto en la instancia como en la posterior apelación ante la Audiencia, se falla que las obras no podían enajenarse por tratarse de bienes protegidos por la legislación administrativa de protección del patrimonio histórico-artístico. El razonamiento judicial no es que no se puedan comerciar con bienes históricos, sino que el incumplimiento de las condiciones en que ello puede realizarse comporta la nulidad del objeto del negocio jurídico. La nulidad civil, pues se anuda al incumplimiento de las normas administrativas. (FJ 6º de la SAP Huesca de 30 de noviembre de 2017).

Ahora, precisamente el Tribunal Supremo revisa la anterior sentencia recurrida en casación. En el FJ 36º de la STS, se contiene la decisión relativa al carácter imperativo de las normas de protección del patrimonio:

“Las reglas esenciales que resultan del régimen de la Ley de 1933 para la enajenación de bienes del patrimonio histórico-artístico eran: (i) para los inmuebles: en cuanto a las realizadas «en favor del Estado o de los organismos regionales, provinciales o locales», se «facilitará toda enajenación» (art. 31); (ii) respecto de los bienes muebles: el Estado o los organismos regionales, provinciales o locales y la Iglesia «podrán, […] entre ellas, cambiar, vender y regalar objetos de arte», «dando cuenta a las Juntas Locales o Superior del Tesoro Artístico» (art. 41).

No rige, por tanto, respecto de las enajenaciones citadas un régimen prohibitivo o restrictivo, sometido a exigencias de autorizaciones administrativas previas bajo sanción de nulidad, sino de libertad y fomento («se facilitará toda enajenación»). La previsión del art. 26 de la Ley de 1933, tras su reforma en 1955, en contra de lo que afirma el Ayuntamiento de Villanueva de Sijena, en uno de sus escritos de oposición, para argumentar la existencia de un requisito de autorización administrativa, bajo sanción de nulidad, no es aplicable al caso, porque no se refiere al supuesto de las ventas o enajenaciones, sino a proyectos de utilización de los monumentos que puedan resultar incompatibles con el destino del «edifico». Esta expresa previsión es específica para los citados proyectos de utilización del edificio del monumento, y no cabe extenderla a supuestos distintos (enajenaciones de obras de arte), regidos por otros preceptos distintos no afectados por la citada reforma de 1955 ( inclussio unius, exclussio alterius, cfr. sentencia de la sala de 30 de junio de 2010, rec. n.º 1337/2006).

El Decreto de 16 de abril de 1936, por el que se aprueba el Reglamento de la Ley del Tesoro Artístico Nacional, del que la sentencia cita los arts. 21 y 28, no suple aquella laguna. Primero, porque sus preceptos son de mero desarrollo reglamentario que, por su rango subordinado, en ningún caso pueden contravenir lo ordenado en la ley ( art. 1.2 CC); y, segundo, porque los preceptos citados no desvirtúan ni contradicen la ley: el art. 21 al prohibir la destrucción o desmontaje total o parcial de los monumentos, y las obras de reparación, reforma o modificación, sin previa autorización administrativa, desarrolla la prohibición que la ley impone a los propietarios de hacer en los monumentos obras sin un previo proyecto aprobado por la Junta Superior del Tesoro Artístico (art. 23 de la Ley); se trata de obras de «reparación, reforma o modificación», que estarán vigiladas por los arquitectos de la Junta (art. 22); y el art. 28 al admitir la libre transmisión del dominio de los monumentos, con la obligación de comunicar a la Dirección General de Bellas Artes la transmisión, está desarrollando la regulación legal en materia de tanteo (art. 32 de la Ley), previendo un medio para hacer efectivo aquel derecho.

Precisamente el carácter deficiente de la regulación de la Ley de 1933 y de su Reglamento de 1936 en esta materia del derecho de tanteo, dio lugar a que se aprobase el Decreto de 12 de junio de 1953, que completó aquella regulación disponiendo que la comunicación a la Dirección General de Bellas Artes debía ser no de la «transmisión», sino de la «operación proyectada» (art. 1), justamente para hacer posible el ejercicio del derecho de «tanteo». También se fijaba la forma de la comunicación («por escrito») y la antelación mínima «de quince días»; y se concretaba el plazo en que el Estado podría ejercer el tanteo desde la notificación (30 días). Además, se añadía un derecho de retracto para el caso de no haberse hecho la notificación, por plazo de seis meses desde que el Estado hubiera tenido conocimiento fehaciente de la transmisión (art. 2). Por tanto, la consecuencia de omitir la notificación previa no era la nulidad de la venta, sino la atribución de un derecho de retracto a favor del Estado. Además, se preveía la posibilidad de imponer multas ad valorem por la omisión de la notificación.

En consecuencia, la interpretación que ha hecho la Audiencia del régimen legal aplicable en materia de protección del patrimonio histórico-artístico a la compraventa de 28 de enero de 1983 impugnada no ha sido correcta.”

La conclusión respecto de la primera compraventa (1983) es meridianamente clara. La resolución analiza si las dos posteriores (1992 y 1994), ya vigente la LPHE de 1986 deben correr la misma suerte al constatar que la legislación había cambiado los requisitos impuestos para la enajenación de bienes del patrimonio histórico-artístico.

“En este caso, como señalan los recurrentes, la Audiencia no aclara qué preceptos de la LPHE de 1985 son los infringidos. El dato es importante pues la causa de nulidad que se sostiene en este caso es la que prevé el art. 6.3 CC por infracción de norma imperativa. Los recurrentes tratan de superar esta omisión de la sentencia acudiendo a la demanda, en la que se citaban como infringidos los arts. 18, 36 y 38.1 LPHE, que pasan a analizar.

Aceptado por los recurrentes este planteamiento, y centrado en esos términos el debate casacional, reparamos en el contenido de tales preceptos. Previamente conviene advertir que, de conformidad con la disposición adicional primera de la LPHE, «los bienes que con anterioridad hayan sido declarados históricoartísticos o incluidos en el Inventario del Patrimonio Artístico y Arqueológico de España pasan a tener la consideración y la denominación de «Bienes de Interés Cultural». Este es el caso del Monasterio de Sijena.

1 .º) El art. 18 LPHE dispone que «un inmueble declarado Bien de Interés Cultural es inseparable de su entorno.

No se podrá proceder a su desplazamiento o remoción, salvo que resulte imprescindible por causa de fuerza mayor o de interés social y, en todo caso, conforme al procedimiento previsto en el artículo 9.º, párrafo 2.º, de esta Ley.

2 .º) El art. 36 se refiere a la obligación de los propietarios y, en su caso, titulares de derechos reales, de conservar, mantener y custodiar los bienes integrantes del Patrimonio Histórico Español; su obligación de no utilizarlos de forma incompatible con la conservación de sus valores y notificar los cambios de uso; la posibilidad de ejecución subsidiaria de actuaciones de conservación por la Administración competente en caso de no hacerlas el propietario previamente requerido; la posibilidad de conceder con tal fin a los propietarios ayudas con carácter de anticipo reintegrable; y que el incumplimiento de estas obligaciones será causa de interés social para la expropiación forzosa de los bienes de interés cultural por la Administración competente; y

3 .º) El art. 38.1 regula la obligación de notificar a «los organismos mencionados en el art. 6.1» el propósito de enajenar un bien de interés cultural, declarando el precio y las condiciones previstos. Esta notificación tiene por objeto facilitar el ejercicio, en su caso, del derecho de tanteo por parte de la Administración del Estado «para sí, para una entidad benéfica o para cualquier entidad de derecho público»; añade el apartado 3 que «cuando el propósito de enajenación no se hubiera notificado correctamente la Administración del Estado podrá ejercer, en los mismos términos previstos para el derecho de tanteo, el de retracto en el plazo de seis meses a partir de la fecha en que tenga conocimiento fehaciente de la enajenación».

De estos preceptos no se desprende la nulidad declarada. En primer lugar, el art. 18 no es aplicable al caso, en el que lo enjuiciado es un contrato de compraventa y no un desplazamiento o remoción de los bienes, que se produjo, por voluntad de la Comunidad religiosa propietaria, por razones justificadas a la vista de las particulares circunstancias concurrentes (abandono de las religiosas del Monasterio de Sijena por su mal estado de conservación y la avanzada edad y estado de salud de sus moradoras, con destino a Valldoreix) y, en todo caso, antes de la entrada en vigor de la LPHE.

En segundo lugar, el art. 36 impone a los propietarios y titulares de derechos reales la obligación de conservar, mantener y custodiar los bienes integrantes del Patrimonio Histórico Español. Las religiosas de la Comunidad de Sijena lejos de desatender esta obligación, adoptaron las medidas conducentes a garantizar, en las difíciles circunstancias en que se encontraban al tiempo de su desplazamiento a Valldoreix, la conservación de tales bienes. A tal efecto firmaron un contrato de depósito con el Obispado de Lleida, a cuya Diócesis pertenecían entonces, para custodiar en su Museo Diocesano los bienes, sin que ahora entremos a prejuzgar el valor jurídico de dicho contrato (que no ha sido objeto de impugnación en la litis). En todo caso, se trata de una actuación anterior a la entrada en vigor de la LPHE.

En cuanto a la actuación imputable a la Generalitat de Cataluña, como compradora y, al menos aparente, nueva propietaria de los bienes litigiosos, no puede ser calificada de contraria a las obligaciones legales de custodia, mantenimiento y conservación que establece el art. 36 a la vista de lo afirmado en la sentencia del Tribunal Constitucional 6/2012, de 18 de enero, cuando concluye afirmando las «adecuadas condiciones de conservación» en que se encontraban los bienes: «Ciertamente, al ejercer su competencia sobre patrimonio histórico sobre los bienes que se hallan en su territorio – con independencia de cuál sea el origen de los mismos -, Cataluña viene cumpliendo la señalada función de preservación del patrimonio histórico y artístico de España, y resulta constitucionalmente congruente desde esta perspectiva, toda vez que los bienes sobre los que versa la controversia están en adecuadas condiciones de conservación en Cataluña, que los mismos permanezcan en la Comunidad Autónoma en la que se encuentran».

Finalmente, en nada abona la conclusión de la nulidad declarada lo prescrito en el art. 38.1 LPHE, antes bien milita en la tesis de la validez de la compraventa. Atribuye un derecho de tanteo a la Administración, impone una obligación al propietario que pretende vender de notificar su propósito, el precio y demás condiciones, a los organismos mencionados en el art. 6.1 LPHE, y prevé, para el caso de que tal notificación no se realice, la atribución de un derecho de retracto ejercitable durante seis meses en lugar del tanteo. De ello, lo que se colige es que la infracción de la obligación de notificación no genera la nulidad de la compraventa, sino la atribución de su derecho de retracto sobre los bienes vendidos que se podrá ejercitar durante el indicado plazo de seis meses.

Como se recuerda en la sentencia de la Sala Tercera del Tribunal Supremo de 26 de mayo de 2015 (rec. 2322/1013), la Generalitat comunicó la catalogación de los bienes litigiosos y solicitó su inscripción en el Inventario General de Bienes Muebles de la Administración del Estado (art. 16.4 de la Ley del Patrimonio Cultural Catalán en relación con el art. 24 del Reglamento de la LPHE, aprobado por RD 111/1986, de 10 de enero). Y el debate sobre a qué Administración, si la catalana o la aragonesa, correspondería un eventual derecho de retracto sobre esos bienes, fue resuelto, en virtud del correspondiente conflicto de competencias, por la sentencia del Tribunal Constitucional 6/2012 a favor de la Generalitat catalana.

Al razonar así, debemos concluir que también en el caso de la compraventa de 17 de diciembre de 1992, la Audiencia no ha acertado a la hora de justificar la nulidad del contrato en base a una pretendida infracción de la LPHE.”

En definitiva, el Alto Tribunal corrige la ratio decidendi de las sentencias de instancia y apelación y con ello la interpretación de normas propias del ordenamiento administrativo especial por parte de los tribunales civiles. La potencial infracción de la normativa administrativa – que el propio Tribunal supremo descarta – además, no convierte a los bienes en no comerciables pues ello implicaría confundir la inalienabilidad con las restricciones a la disposición propias de una intervención administrativa. En otras palabras, no cumplir con los requisitos administrativos en una transacción no convierte a los bienes como objetos fuera del comercio (diferencia entre res extra commercium y limitaciones al ius disponiendi).

- La cuestión del sujeto. ¿Quién tenía título para enajenar?

Si la sentencia de la Audiencia Provincial de Huesca se había pronunciado “a mayor abundamiento” sobre la capacidad de la priora de Valldoreix de disponer de los bienes del Tesoro de Sijena, ahora, el argumento se convierte en la verdadera ratio decidenci de la sentencia del Supremo que se analiza en los fundamentos 38 y ss. Se trata de dilucidar si quien vendió a la Generalitat de Catalunya era en puridad dueño de los bienes.

Recordemos que al acoger la comunidad de Valldoreix las monjas de Sijena tuvo lugar un doble acto:

- la cesión de los derechos sobre los bienes a la Comunidad de Valldoreix. Así, en un documento privado de fecha 21 de abril de 1971 consta: “reunida la priora de Sigena y comunidad, para decidir sobre lo de su Monasterio que por estar en obras, se trasladaron al Monasterio de la misma Orden en Barcelona, y viendo que no hay posibilidad de vocaciones y menos de volver nosotras a Sigena, por estar enfermas y mayores, nos decidimos a quedarnos definitivamente en Barcelona, si la comunidad nos admite, y viendo con el amor y sin ningún interés nos recogen es nuestro deseo y así lo firmamos que todo lo que es de nuestro Monasterio pase a la comunidad de Barcelona, tanto sean muebles como inmuebles, cuadro y vivienda, tierras de Sigena para ellas por el favor y en agradecimiento a su reconocida caridad».

- por otra parte, el depósito de los bienes al MNAC antes del fallecimiento de la priora de Sijena. Se trata de un contrato suscrito en Barcelona el 10 de abril de 1972 entre Sor Angélica Opi, Priora del Real Monasterio de Santa María de Sigena, y el Director General Técnico de los museos municipales de Arte de Barcelona, por el que la primera «en nombre propio y de su Comunidad entrega en calidad de depósito para su custodia en el Museo de Arte de Cataluña, sito en el palacio Nacional de Montjuich, la colección de objetos artísticos cuya relación se adjunta, pertenecientes a dicho Monasterio». El director de los museos se compromete «a velar fielmente por su conservación e integridad y tenerlos en toda ocasión a plena y libre disposición de la señora Priora de Sigena, quien en cualquier momento podrá retirarlos en todo o en parte”.

Con abstracción hecha de la cuestión del depósito – que no es traslativo de dominio – parece poder desprenderse del primer documento, una voluntad de donar de parte de la priora de Sijena: “todo lo que es de nuestro Monasterio pase a la comunidad de Barcelona”. Ante ello, el Tribunal Supremo constata que no tiene lugar ni una aceptación escrita expresa ni una descripción individualizada de los bienes. No valdría pues la donación por indeterminación de los bienes aunque se reconoce que el requisito de formalización documental pública (escritura notarial), se aplica solo para los inmuebles. El TS también considera que el segundo tipo de contrato (el depósito al MNAC en 1972), podría constituir una expresión de una voluntad revocatoria de la donación. Destaca como la exigencia de requisitos formales desaparece ahora. Por todo ello, las compraventas, aunque no fueron nulas, carecen de efectos traslativos de dominio pues la Generalitat no devino nunca propietaria al no serlo la transmitente (la priora de Valldoreix).

Además de lo anterior, que se antoja un razonamiento un tanto formalista, resulta que la resolución casacional aborda también una segunda hipótesis que no se planteó en la instancia: ¿qué sucede con las comunidades religiosas que desaparecen por fallecimiento de sus integrantes?. Recordemos, que las cuatro monjas que vivían en Santa María abandonaron el Monasterio en 1969. Y todas ellas habrían fallecido a principios de los años 70. En otras palabras, aunque la donación entre prioras fuera ineficaz, ¿no sería igualmente la priora de Valldoreix propietaria por sucesión universal?.

En este aspecto, el TS constata como no hay ningún documento formal de fusión de las dos comunidades. No se cumple ni la legislación canónica ni la alteración de la personalidad jurídica ante el Registro de Entidades Religiosas del Ministerio de Justicia. Creemos en este punto que el Alto Tribunal mezcla dos cuestiones distintas: la sucesión en los títulos de propiedad y la alteración (por fusión o agregación de las personalidades). Tampoco se toma en consideración el hecho que Pilar Sanjoaquín, no solamente era a la sazón priora de Valldoreix sino también Madre Federal de toda la Orden de San Juan de Jerusalén. Además, constan en los autos las manifestaciones documentales de las autoridades eclesiásticas (Carta de la Congregación para los Institutos de Vida Consagrada y Sociedades de Vida Apostólica de diciembre de 1996 donde se detalla que “la Comunidad de religiosas de Sijena quedó extinguida en 1972 al integrarse en la de Valldoreix.

Nada de ello, altera la conclusión del Tribunal Supremo: aunque los contratos no sean radicalmente nulos (como había fallado la Audiencia), son ineficaces por falta de capacidad traslativa. La venta de cosa ajena se contempla expresamente en el Código Civil pero queda expuesta al ejercicio de la acción reivindicatoria (sobre la cosa) y a la restitutoria (sobre el poseedor no propietario).

- Final

Hasta la actual STS las resoluciones judiciales habían dado la razón a la “parte aragonesa” al considerar que la venta civil tuvo lugar sobre bienes protegidos pues las obras de arte eran parte integrante del exorno del Monasterio. Ahora, se corrige esta construcción y se determina tanto que los bienes eran muebles y por tanto separables como que el incumplimiento del régimen de protección administrativa no determina la nulidad civil. No se trata de bienes extra commercium ni de bienes inalienables sino de bienes cuya disposición está rodeada de unas especiales garantías por parte de la legislación administrativa de protección del patrimonio histórico-artístico.

Todo el iter procesal hasta llegar aquí comporta una cierta desviación de las garantías del proceso al quedar reducida la cuestión a la última instancia y al adentrarse la jurisdicción civil en asuntos administrativos. Pese a que se rechazan todas las objeciones sobre la competencia jurisdiccional, se acaba efectuando un pronunciamiento administrativo de fondo (véase por ejemplo la fluctuante protección entre bienes inmuebles por naturaleza y bienes inmuebles por destino en el numeral 8º del FJ 42º).

Expresión de lo anterior, es también el debate relativo a la capacidad del sujeto vendedor. La cuestión que se había despachado “ad abundantiam” en las instancias inferiores, resulta ahora de crucial importancia en la casación. Resulta criticable que la enorme complejidad jurídica del asunto – que reconoce la propia Sala en un desliz de franqueza – se pueda ventilar en un solo fundamento jurídico (FJ 38º). Además, si los asuntos relativos a la protección administrativa contienen un desarrollo argumental extenso, ahora simplemente se falla sobre el asunto sin entrar a distinguir la cuestión de la sucesión del título de propiedad frente a la alteración de la personalidad de la comunidad religiosa por muerte de sus integrantes.

Finalmente, el cambio de argumentación judicial (del objeto al sujeto), comporta que deba pronunciarse el TS sobre la consecuencia de la insuficiencia traslativa: los contratos fueron válidos pero ineficaces al no poder transmitirse la propiedad. Este razonamiento, sin embargo, debería extenderse a la cuestión de la prescripción adquisitiva (usucapión). Las ventas de 1983 sobre bienes muebles, lo fueron con justo título y buena fe. Y desde 1983 hasta el inicio del proceso (2012) habrían pasado más de seis años que prevé el art. 1955 del Código Civil. Pero de forma frustrante, el TS se limita a indicar que “al haberse omitido toda referencia a estas disposiciones en el recurso, nada se dice este (sic) sobre la aplicabilidad o no de la regla de la imprescriptibilidad a aquel contrato de 1983, sin que sea misión de este tribunal suplir la función alegatoria de la parte”. (numeral 7º del FJ 42º).

Texto Completo de la Sentencia del Tribunal Supremo

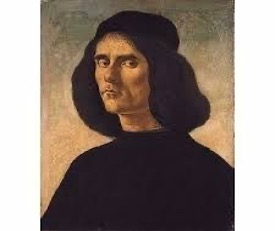

¿QUÉ PUEDE DISTINGUIR DOS RETRATOS DE BOTTICELLI?

Carlos Padrós Reig

Catedrático (Ac.) de Derecho Administrativo y Derecho de la Unión Europea

Universidad Autónoma de Barcelona

carlos.padros@uab.cat

“Hombre joven sujetando un medallón”, fue pintado por Sandro Botticelli allá por 1480. Según se ha recogido por todos los medios de comunicación este jueves 28 de enero fue adjudicado en una subasta celebrada en la sede neoyorkina de Sotheby’s por 76 millones de euros. El precio según los expertos de la casa de subastas debía situarse por encima del valor de 66 millones, un valor especialmente elevado al ser uno de tres creados por Botticelli que permanecen en manos privadas y presentar la pieza una envidiable condición de conservación.

Con un precio de salida de 57,6 millones de euros se tardó menos de 60 segundos en alcanzar los 66 millones de euros de precio de martillo, que ofreció un comprador telefónico desde la sede de Londres, una cifra que llegó hasta los 76 millones de precio final tras sumársele tasas e impuestos.

Según recoge el periódico El País, “aunque Botticelli pintó a varios miembros de la familia Medici, los grandes mecenas del Renacimiento de Florencia, muy pocos de sus retratos sobrevivieron el paso del tiempo, y la mayoría de ellos se encuentran expuestos en museos. Además, es solo la cuarta vez que se vende este ejemplar en los últimos 200 años. El director neoyorquino del departamento de Grandes Maestros de Sotheby’s, Christopher Apostle, contó a Efe que “la última vez que salió al mercado fue en 1982. Antes de eso estuvo en una colección privada desde principios del siglo XX, y antes de eso en otra desde finales del siglo XVIII, creemos. Así que no se ve muy a menudo”. (El País 28 de enero de 2020. Disponible en https://elpais.com/cultura/2021-01-28/un-cuadro-de-botticelli-alcanza-los-76-millones-euros-en-una-subasta-en-nueva-york.html

Casi nada ha trascendido de la identidad de los participantes en la transacción (comprador y vendedor) ni del destino final de tan excepcional pieza. Se sabe, en cambio, que en los años 30 el retrato estuvo registrado en la colección de Lord Newborough en Caernarfon (Gales) y se cree que fue comprado por su antepasado Sir Thomas Wynn, el primer Lord Newborough, mientras vivía en Toscana. Estuvo, hasta su salida a la venta en el 1982, colgado en una antesala, con otras obras de menor valor histórico (y comercial), como una más. En esa fecha, cambió de propietarios por 820.000 euros.

Pero la excepcional noticia habrá interesado especialmente a una familia catalana: los Guardans-Cambó, cuya madre fallecía – fatal coincidencia -en Barcelona justo 5 días antes de la sonada subasta.

El “Retrato de Michele Marullo Tarcaniota”, fue también pintado por Botticelli alrededor de 1492. La obra realizada al temple sobre tabla, fue traspasada a tela y recortada en sus dimensiones en 1864. A diferencia del anterior “Hombre Joven sujetando un medallón”, las restauraciones sufridas a lo largo del tiempo dificultaron la atribución del cuadro, que fue cuestionada – durante muchos años se pensó que era obra de Filippino Lippi, hijo del maestro Filippo Lippi – pero aceptada definitivamente en 1906 como un Botticelli.

La pintura fue adquirida en 1929 por el político catalán Francesc Cambó que pronto la consideró como una de las obras más destacadas de su colección personal. Mientras que la colección se acabó donando al Museo del Prado y al MNAC (vide: https://www.museunacional.cat/es/coleccion/legado-camb%C3%B3) esta singular obra ha permanecido en manos de la familia. La hija de Cambó (Helena Cambó Mallol. Zurich 1929-Barcelona 2020), ingresó en 1996 como académica protectora de la Reial Acadèmia Catalana de Belles Arts de Sant Jordi, leyendo su discurso « Marullus, l’home del retrat de Botticelli». Entre 2004 y 2017 el retrato de Marullo permaneció en depósito en el Museo Nacional del Prado hasta regresar a manos de la familia. En octubre de 2019 la pieza fue exhibida para su venta en la galería Trinity Fine Art durante la feria Frieze Masters de Londres. El excepcional valor del retrato despertó un enorme interés de los medios de comunicación que le dedicaron numerosos artículos. La propia feria Frieze Masters utilizó el retrato como reclamo anunciador del evento.

La obra salió a subasta por un precio de 30 millones de euros pese a que el propio Ministerio de Cultura la había tasado – a efectos del seguro de exportación – en el doble (60 millones). Los potenciales compradores pudieron admirar el excepcional Botticelli en la galería mientras fue expuesta pero no encontró comprador. El permiso para la exportación temporal expiró el martes 15 de octubre de 2019 y la obra regresó a España. Ni el Ministerio de Cultura ni ninguna institución museística del Estado ha mostrado un interés en su adquisición.

La diferencia entre el Hombre Joven y el retrato Michele Marullo no sólo es artística sino legal. El cuadro de la familia Guardans-Cambó fue declarado Bien de Interés Cultural en 1988. La declaración de BIC comporta una máxima protección del bien en cuestión y somete cualquier transacción a la autorización de la Administración. Además, quien la compre no podrá nunca sacarla de España (excepto temporalmente y en casos tasados). Es decir, se hubiera o no vendido el Botticelli en Londres, la obra debía que volver a España antes del 15 de octubre o se consideraría una exportación ilícita.

La diferencia en el precio que está dispuesto a pagar el comprador en las dos pinturas radica en el régimen de inexportabilidad del bien que nuestra legislación de patrimonio impone a las obras de arte de esta relevancia. Es decir, los propietarios ven reducido a la mitad el potencial económico de la obra por la protección administrativa que se impone sobre la misma. El Estado protege el patrimonio artístico que esté en manos de propietarios españoles, pero a costa de su bolsillo.

Tuve ocasión de exponer esta misma idea con ocasión del seminario organizado por el profesor Pablo Salvador Coderch en la UPF de Barcelona el 29 de octubre de 2018 bajo el título “El marco público de la contratación privada sobre obras de arte”. En mi ponencia plantaba la cuestión del equilibrio entre la protección del bien (inexportabilidad) y los derechos económicos de los propietarios.

En el famoso asunto de las Cartas de Cristóbal Colón de propiedad del archivo de la Fundación de la Casa de Alba, que pretendía su venta, el Tribunal Superior de Justicia de Madrid dictó sentencia el 11 de febrero de 2015. (Sala de lo Contencioso-administrativo Sección 6ª. ECLI: ES:TSJM:2015:696). Se trata de una Carta autógrafa de Cristóbal Colón a su hijo Diego fechada en Sevilla, 29 de abril de 1498, para la que la fundación había ya acordado un precio de venta a un comprador internacional interesado, por la cifra de 21 millones de euros. La transacción, sin embargo, al tratarse de un relevante elemento de patrimonio histórico debía contar con la autorización de la Junta de Calificación, Valoración y Exportación de Bienes del Patrimonio Histórico. En reunión de 6 de noviembre de 2013, la Junta acordó proponer la denegación de la solicitud, por considerase un bien de relevancia excepcional para el Patrimonio Documental Español, dada la importancia del personaje y de las colecciones de que ha formado parte. Por resolución de 8 de noviembre de 2013 la Junta de Calificación, Valoración y Exportación de Bienes del Patrimonio Histórico de la Dirección General de Bellas Artes y Bienes Culturales y de Archivos y Bibliotecas acordó denegar la exportación en base al art. 48 del RD 111/1986, al tiempo que instaba a la Comunidad autónoma a proceder a instruir un expediente para su declaración como BIC.

La fundación presentó recurso contra esa decisión. En la demanda del caso, la Fundación Casa de Alba expuso que entre los 22.000 legajos que tiene el Archivo de la Fundación, decidió desprenderse de esta concreta carta, por entender que carece de relevancia histórica, no habiendo sido escrita desde las Indias, y conteniendo solo información doméstica. Además, se considera que no rompe la continuidad de los documentos puesto que no guarda relación con las once cartas dirigidas a Diego Colón y que se encuentran en el Archivo de Indias.

Pero junto con lo anterior, se alega también en el pleito contencioso-administrativo que la denegación del permiso de exportación supone una vulneración del derecho de propiedad (art. 33 CE). El Tribunal argumenta que:

“Se considera vulnerando el interés particular de la recurrente y en concreto el derecho de propiedad. Entiende que se vulneraría el art. 33 de la CE, derecho que también se reconoce en el tratado por el que se establece una Constitución para Europa insistiendo en que la regulación comunitaria aclara y contribuye al respeto a este derecho con las únicas limitaciones objetivas y necesarias de interés general. En todo caso, debe destacarse el apartado 2 del art. 33 de la CE, de modo que la función social de la propiedad delimita su contenido. En este caso, no se cercena en modo alguno el derecho de propiedad de la Fundación, por el hecho del impedir la exportación de un bien concreto, ya que se trata de un control sobre el mismo por su propia naturaleza y entran en juego otros aspectos además del derecho la propiedad del bien, que no se discute ni cuestiona, pero el ámbito de protección impuesto por la ley 16/1985 y esta regulación supone una limitación de este derecho, que en este caso se traduce en la denegación a la exportación del mismo, por los motivos ya reiterados. Con la decisión administrativa cuestionada no se cercena el derecho de propiedad de la recurrente, y la limitación establecida está perfectamente justificada y como recuerda el TS en la Sentencia de 6 de mayo de 2002 antes citada «porque la negativa de la exportación no impide a los propietarios vender el cuadro dentro de España y realizar y obtener de esta manera su valor económico. Y, por otra parte, porque, como antes se ha dicho, siempre podrán reclamar, por la vía de la responsabilidad patrimonial, los perjuicios que eventualmente puedan sufrir si se les presenta una ocasión de venta más favorable en el extranjero y no pueden culminar la operación como consecuencia de no tener autorizada la exportación.»

En definitiva, la interpretación que el TSJ propone del art. 5 LPHE, abre la puerta a la indemnización por la diferencia entre oferta extranjera y precio nacional. No se trataría de una expropiación del uso sino de indemnización por responsabilidad patrimonial funcionamiento normal de la Administración. La perjudicial restricción tiene un sólido fundamento en el interés público general. Pero ello no obsta la necesidad de compensar un daño que se tenga el deber de soportar. A este efecto, podemos distinguir entre privación de la propiedad (expropiación) y limitación del derecho de propiedad debido a la regulación. Según el Tribunal Europeo de Derechos Humanos: “ (…) habría que indemnizar en principio todas las restricciones de la propiedad impuestas en aras del interés general, si bien este contenido prima facie del derecho puede ser limitado —es decir, la indemnización puede ser excluida— en la medida en que ello resulte útil, necesario y proporcionado para atender un fin legítimo, como la salud pública (art. 43 CE), el medio ambiente (art. 45 CE) o el patrimonio histórico (art. 46 CE)”. Éste viene a ser el criterio que ha utilizado el Tribunal Europeo de Derechos Humanos para determinar cuándo resulta obligado compensar las restricciones del derecho de propiedad o, dicho con otras palabras, para distinguir entre expropiaciones y delimitaciones de la propiedad no indemnizables.

Para resolver este conflicto entre derechos y determinar si procede resarcir, habrá que efectuar una ponderación, habrá que averiguar y sopesar los costes y beneficios que para todos los actores se desprenden de las soluciones consideradas, en vista de las concretas circunstancias de cada caso. El Tribunal de Estrasburgo ha declarado en reiteradas ocasiones que, para no vulnerar el artículo 1 del Protocolo adicional núm. 1 del CEDH, las “interferencias“ del Estado en el derecho de propiedad, además de estar previstas por la ley y perseguir un interés público, deben ser proporcionadas, deben “lograr un justo equilibrio entre las exigencias del interés general de la comunidad y los requerimientos de la protección de los derechos fundamentales del individuo“; “debe haber una razonable relación de proporcionalidad entre los medios empleados y el objetivo perseguido por la medida que priva a una persona de su propiedad“. Pues bien, “las disposiciones compensatorias contenidas en la legislación aplicable son esenciales para evaluar si la medida cuestionada respeta el requisito del justo equilibrio y, especialmente, si imponen una carga desproporcionada sobre los recurrentes“; “la privación de la propiedad sin el pago de una cantidad razonablemente relacionada con su valor constituirá normalmente una interferencia, y la falta total de compensación puede considerarse compatible con el artículo 1 del Protocolo núm. 1 sólo en circunstancias excepcionales.

Un caso también análogo puede verse en el caso de la sentencia de la Cour de Cassation francesa (Casación Civil) de 20 de febrero de 1996en el caso Agent Judiciaire du Trésor v. Walter. La controversia dilucida los derechos de Jacques Walter, propietario privado de una pintura de Van Gogh (Le Jardin à Auvers) frente a la República francesa que había procedido a clasificar el bien como tesoro nacional en 1988. El cuadro había sido comprado en 1955 en Nueva York por aproximadamente 1,5 millones de francos franceses y llevado a Francia. En 1981 el propietario solicitó un certificado de exportación y valoró la obra en 6 millones de francos. El certificado fue denegado en aplicación de una antigua legislación de 1941. En 1989, se solicitó de nuevo certificado de exportación para poder trasladar la obra de Paris a Ginebra, donde tenía el domicilio el propietario. La obra fue ahora valorada en 200 millones de francos. En 1992, la obra se subastó en Paris por 55 millones.

Walter demandó al Estado francés por la enorme diferencia entre valor y precio realizado. Por sentencia del Tribunal de Primera Instancia de Paris de 28 de mayo de 1993, se reconoció al demandante una indemnización de 145 millones de francos. La Ley francesa de exportación de bienes culturales de 1941 fue derogada y remplazada por la Ley nº 92 de 31 de diciembre de 1992. A juicio del Tribunal, la declaración administrativa de tesoro nacional tuvo el efecto de una servidumbre sobre el bien, lo que impidió al propietario negociar una venta en el mercado internacional de arte. Como explica Ramier, “Tal y como están las cosas, para preservar una obra de arte en Francia que se considere esencial para su patrimonio cultural, debe satisfacerse una indemnización al propietario por la diferencia entre el precio de mercado y el valor declarado de exportación. Este pago es necesario para retener la obra en Francia pero el bien permanece en manos privadas y no está disponible al público, pese a haber destinado fondos públicos a indemnizar al propietario. Se habla de crear un sistema más parecido a las normas británicas, donde, cuando se exige una licencia de exportación, se concede un cierto tiempo al Estado para reunir los fondos necesarios para adquirir la obra, sujeta ahora a venta forzosa.” (RAMIER, T.P. “Agent Judiciaire du Trésor v. Walter; Fait Du Prince and a King’s Ransom” International Journal of Cultural Property. Vol. 6 nº 2, 1997, p. 341).

En definitiva, propugnamos, que una restricción del derecho de propiedad, justificada por las exigencias del interés público, debe ponderarse con su compensación. La absoluta falta de una indemnización arrojaría sobre el ciudadano afectado una carga desproporcionada, excesiva, que rompería el justo equilibrio que ha de haber entre todos los intereses legítimos en juego. En caso contrario, se trataría de lo que en el lenguaje jurídico español suele denominarse una delimitación de la propiedad no indemnizable. (Cfr. DOMÉNECH PASCUAL. G. (2012) “Cómo distinguir entre una expropiación y una delimitación de la propiedad no indemnizable”. InDret 1/2012. Disponible en http://www.indret.com/pdf/877_es.pdf). Para determinar si la falta de compensación incurre en semejante desproporción habrá que ver, pues, cuáles son los costes y beneficios que para los intereses generales y la protección de los derechos del individuo entrañan las alternativas consideradas.

Hay que recordar que en nuestro caso – autorizaciones para la exportación – la afectación no lo es sobre la propiedad sino sobre la circulación del bien. Pero no hay ninguna duda del efecto limitador del potencial precio de mercado y del daño a los intereses económicos de los propietarios que acaban soportando excesivamente el muy noble fin de la protección del patrimonio histórico-artístico.